【聚焦LME WEEK】全球经济展望——花旗银行全球首席经济学家Catherine Mann

发稿时间:2019-10-312019年10月28日,一年一度的LME WEEK在英国伦敦正式召开。上海金属网对本次LME WEEK进行全程报道,本文将为您带来LME金属研讨会上的花旗银行全球首席经济学家Catherine Mann关于“全球经济展望”的演讲:

我想谈三个问题,全球增长前景,很多人讨论的经济衰退,经济衰退观察指标,我还想谈一下长期战略挑战,部分挑战尚未解决。

世界变得越来越焦虑,我认为和主旨演讲人说的那样,大家倾向于更小、更快的市场,更重视自己的公司、自己的产品,反而不是增长前景。

一、全球增长前景

我们发现,在2014年至2024年十年的时间里,增长预期保持在长期均值水平,没有任何令人意外的地方。但是如果我们看到市场组成时,我们发现发达国家在预测周期内没有达到长期均值,所以这意味着无论需求性质如何,这些市场不会是你的预期市场。

而新兴市场虽然目前显著放缓,但未来会实现较大幅度的反弹。但也不会实现长期均值,主要是因为中国,中国的增速没有以往那么快,而且市场份额也更大了。

新兴市场已经成为全球经济增长的火车头,所以我们需要仔细研究GDP来了解这些市场的情况。

虽然发达市场经济增速放缓,但GDP构成中的不同因素表现不同。发达经济体GDP的支撑因素包括劳动力市场、消费和服务。服务可分为医疗、娱乐,也可以分为商业服务、软件服务、信息服务。要解决劳动力缺口,就要解决其他劳动力无法补充、替代的商业服务、科技服务的劳动力。正如主旨演讲人所说,要解决的是劳动力的缺口以及劳动力构成的变化。

进一步说,GDP的不同与消费构成因素的不同,以及与制造的不同,就是我们要看的PMI。PMI低于50表明制造业衰退,但是我们发现PMI在上扬,而且新兴市场的PMI上扬更快,幅度更大。这对于重新估值新兴市场的GDP提供了部分支撑。另外,服务业PMI显示扩张,虽然有起有伏,但始终处于扩张区域。出口型制造型国家与内向型消费型国家之间存在对立,这种对立如何演化很重要,因为GDP水平对于全球增长前景至关重要。

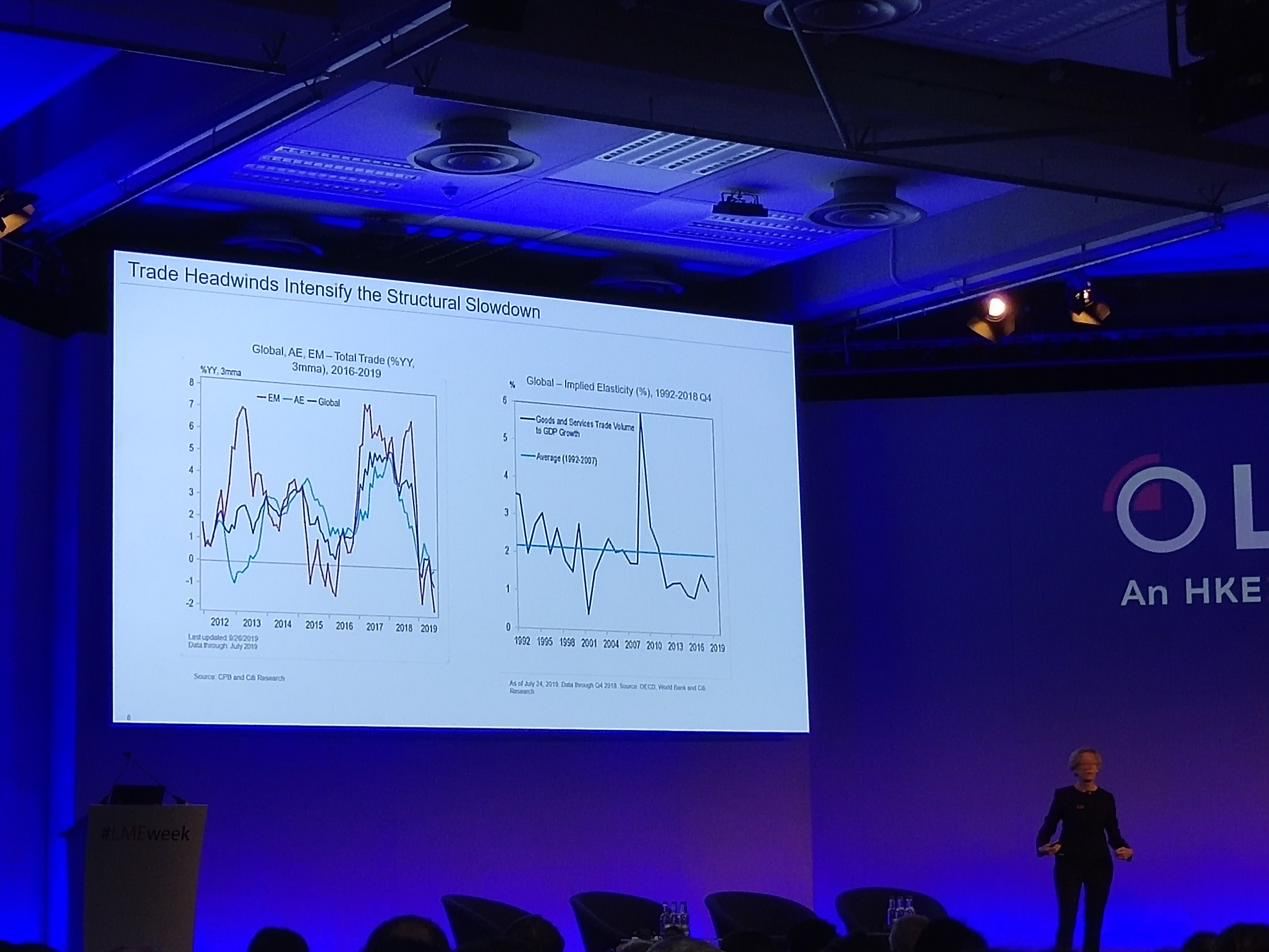

谈到贸易,我认为贸易两大值得关注的因素:一个是短期因素,高频交易已经崩溃,贸易增长萎缩,低于0,为负值。其他的短期问题还包括中美贸易纠纷、美欧贸易纠纷、美日贸易纠纷,基本上就是美国与其他国家的纠纷;二是长期因素,长期看来,贸易与GDP高度相关,呈2:1的比例,如果全球GDP增长3%,贸易增长6%。全球金融危机后,贸易增长一泻千里,贸易已不再是全球经济活动的驱动力,这对新兴市场产生了很大的影响,因为部分新兴市场国家失去了增长路径,因为基本上所有的新兴市场国家习惯于对外出口的增长方式。中美双方的关税摩擦已不是一场双边的贸易纠纷,而是全球贸易纠纷。

说到通胀,全球通胀率减缓并不意外,或者也有一些意外。我们来看预测,以及影响油价的组成因素、标杆价。例如未来一年油价处于高点,那么全球通胀将上升50%,如果供应问题导致油价下跌,那么通胀率将下浮50%,所以,更引起人注意的是油价变化的概率。

那么,影响2020年经济增长的风险因素中,哪个最重要呢?60%观众选择了贸易纷争和关税压力,其次是成本压力/价格上涨(15%)、国外需求短缺(14%)、国内需求短缺(8%),最后是石油市场不稳定(4%)。我同意你们的选择。但也有一些很有意思的值得讨论的地方。

二、经济衰退

我们来谈谈经济衰退,这是很多人都在议论的话题。未来经济前景到底怎么样?虽然我认为不应该这样问,但确实金融市场上有许多和经济衰退相关的问题。

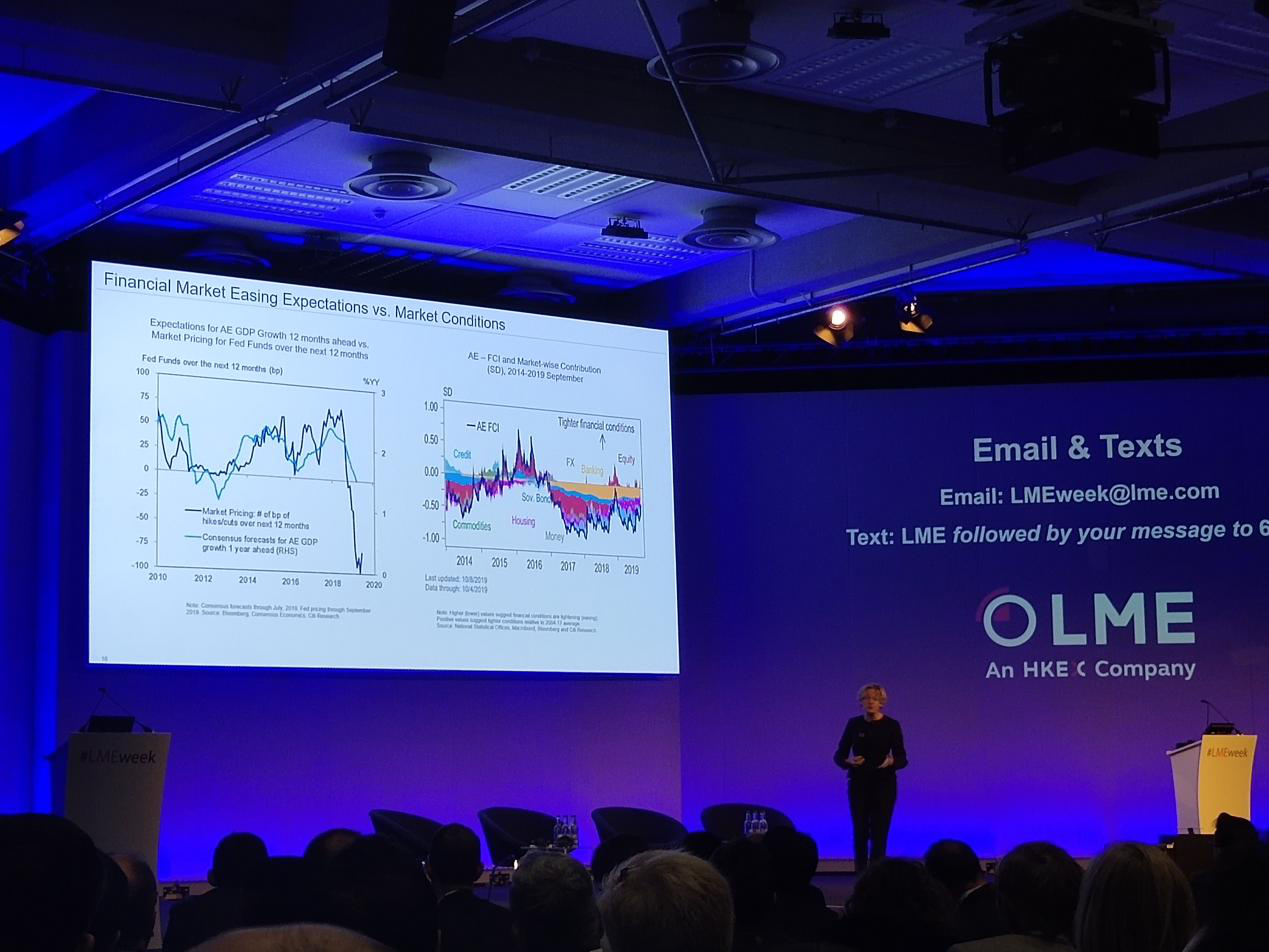

来看经济衰退的观察指标,债市显然认为明年经济将陷入衰退,该预测计入了未来12个月美联储将降息的可能性,基本假设下是75%,下一个是25%,然后是50%。总的来说,债市认为经济会衰退,美联储就要有所行动。

但部分花旗的经济学家对此并不确定,比较谨慎。融合了不同资产类别的模型所形成的金融形势指数显示,经济状况已经处于一个调整状态,货币环境比较宽松了,美联储做了努力,欧洲央行也做出了努力。金融状况没有受到资本支出的限制。

钱到哪里去了?资本没有流向投资需求,而是流向了资产。不同的资产类别都显示出,价差在收窄,估值过高。

那么资本具体流向哪些地方?我们发现,资本流向BBB级资产、高收益资产、股票市场和新兴市场。美联储以及欧洲央行降息,但资本没有用于投资,而是流向资产市场,而是导致资产危机。所以,央行不是为了增加企业的资本开支,他们本应该这么做去解决通胀、就业率等问题,那么他们在做什么,他们在拯救谁?他们是在拯救信贷人吗?不是,信贷在下降。他们是在拯救高负债人吗?他们是在拯救回购市场吗?他们确实做到了。他们在拯救低利率债券市场吗?市场认为美联储确定是为了他们降息的。

如果市场对美联储降息的预期未能实现,那么,哪种资产类别将面临最大的风险?LME会场的现场调查显示,新兴市场资产将面临最大的风险,占比34%;其次是股票市场和高收益资产,分别占比27%和18%。

大家的意见差异很大,因为我认为美联储10月份以后不会降息。新兴市场虽然增长放缓,但过去十年金融管理政策更加严格,因此不会成为最有风险的资产。

三、长期战略挑战

我说过全球化的进程已经停滞,无论是从短期增长的收缩,还是从长期结构的变化来看。这对全球性的生产商意味着什么?这意味着,对于那些还没有完全融入全球经济当中来的国家,比如一些非洲国家,它们的经济增长将面临压力。

全球经济面临的第二个问题是不同年龄段的增长负担不同。在过去的10年里,一直很大的增长问题。那么是谁承担了增长问题呢?在发达国家,如果你出生在40,50年代,那么在你退休前,你的收入会随着经济增长而增长。60年代出生,千禧年出生的人就不同了,对于后面的年轻一代而言,他们一出生,收入增长率已然触顶,除非政策制定者能做出改变。

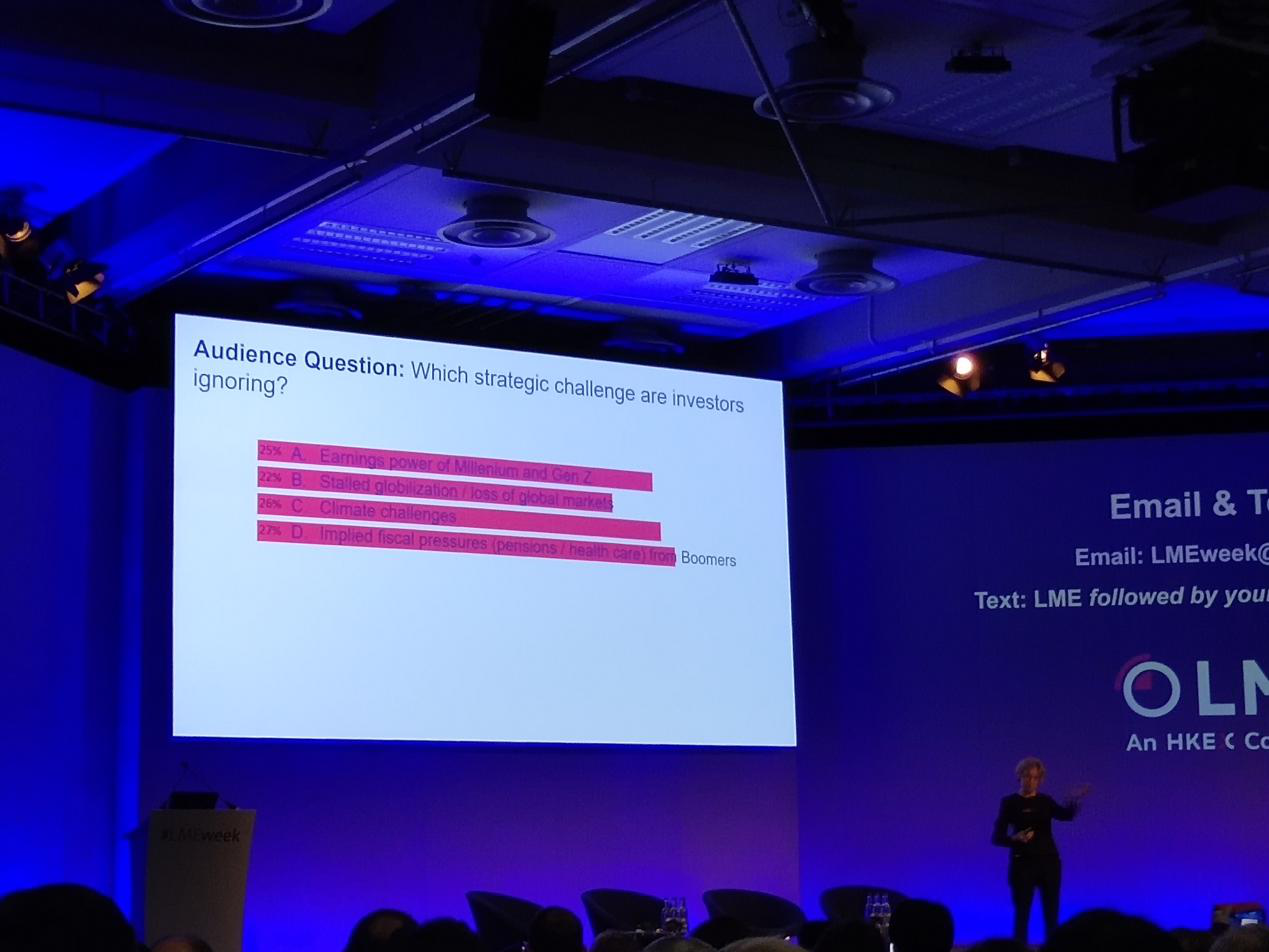

最后,投资者们忽略了哪些战略挑战呢?调查显示,人们认为千禧年以及95年后出生的一代人的赚钱能力、全球化停滞、气候问题以及婴儿潮一代面临的财政压力是被投资者忽略掉的挑战。

上一篇: 铝土矿资源配套&低成本布局,为氧化铝企业赢得生机与主动

下一篇: 没有了