截至12月14日氧化铝价格继续走弱

发稿时间:2018-01-12一、氧化铝供需过剩

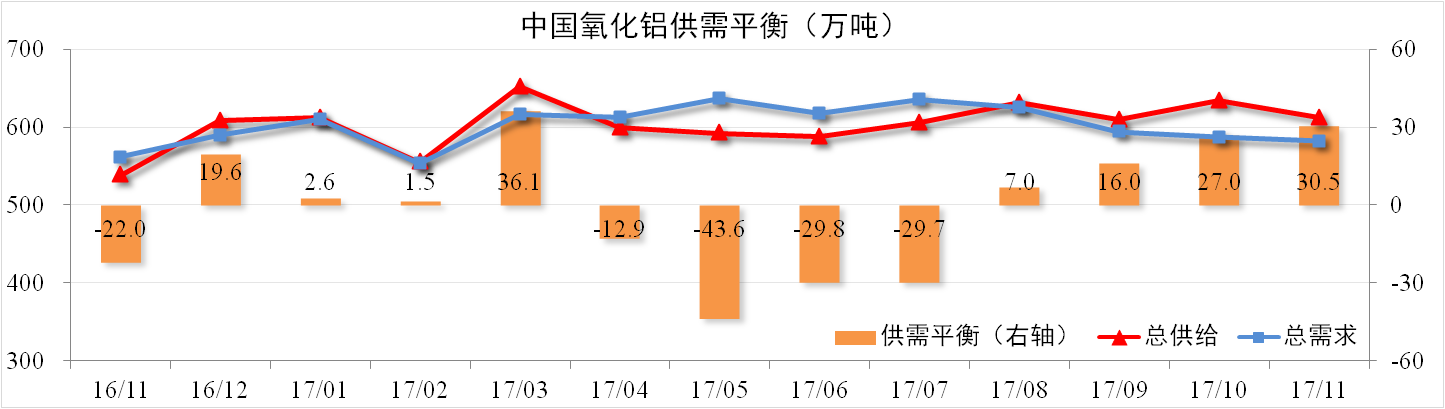

截至11月底,我国氧化铝建成产能8,052万吨,运行产能6,854万吨,开工率85.12%,较上月降低4.89个百分点。其中11月份我国氧化铝产量为583万吨,同比上升13.42%,环比下跌4.11%。

分析认为:虽然采暖季错峰生产已经逐渐影响国内氧化铝产量,但内蒙古鑫旺、云南文山铝业等新增氧化铝产能基本开始投产,同时下游电解铝厂限产使得氧化铝需求下降,因此12月氧化铝依然会保持供过于求的局面。

二、氧化铝价格继续走弱

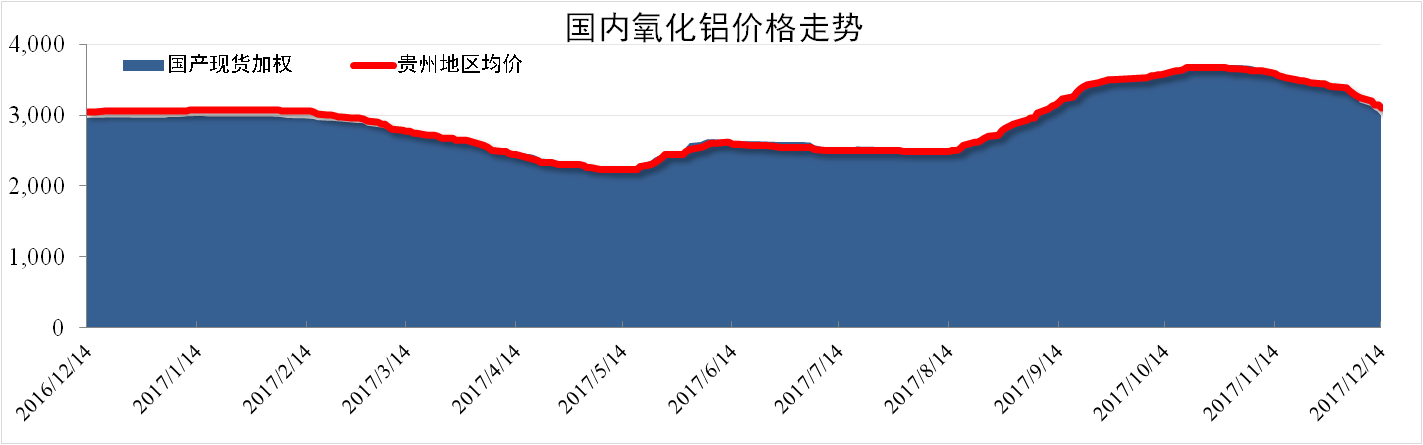

截至12月14日,国产氧化铝现货加权均价为3,000元/吨,同比上涨0.9%,环比下跌16.78%。贵州地区氧化铝现货加权均价为3,300元/吨,同比上涨1.3%,环比下跌13.41个百分点。

析认为:电解铝厂限产使得氧化铝需求下降,且电解铝价格下跌幅度较大,多数电解铝厂为减少亏损压价采购氧化铝。此外,矿及烧碱等原材料价格有所回落,氧化铝成本下移,支撑效应减弱,预计后市氧化铝价格小幅走弱。

三、氧化铝利润空间收窄

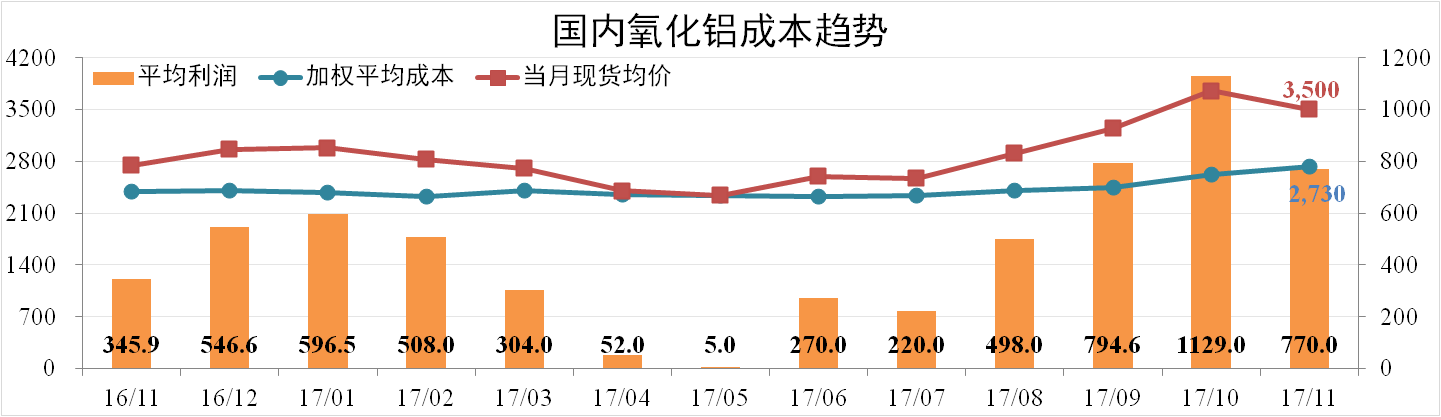

11月份国内氧化铝加权平均成本为2,730元/吨,环比上涨4.16个百分点。当月全国氧化铝现货成交均价为3,500元/吨,较上月下跌5.56%。理论上,氧化铝行业平均利润水平为770/吨。

分析认为:11月国内煤炭价格走势转弱,但国产矿石价格在11月保持快速上涨,烧碱价格再度大幅上涨,总体成本维持上涨趋势。12月受氧化铝价格下降及煤炭价格上涨等因素影响,氧化铝利润空间将继续收窄。

四、进口氧化铝价格下跌

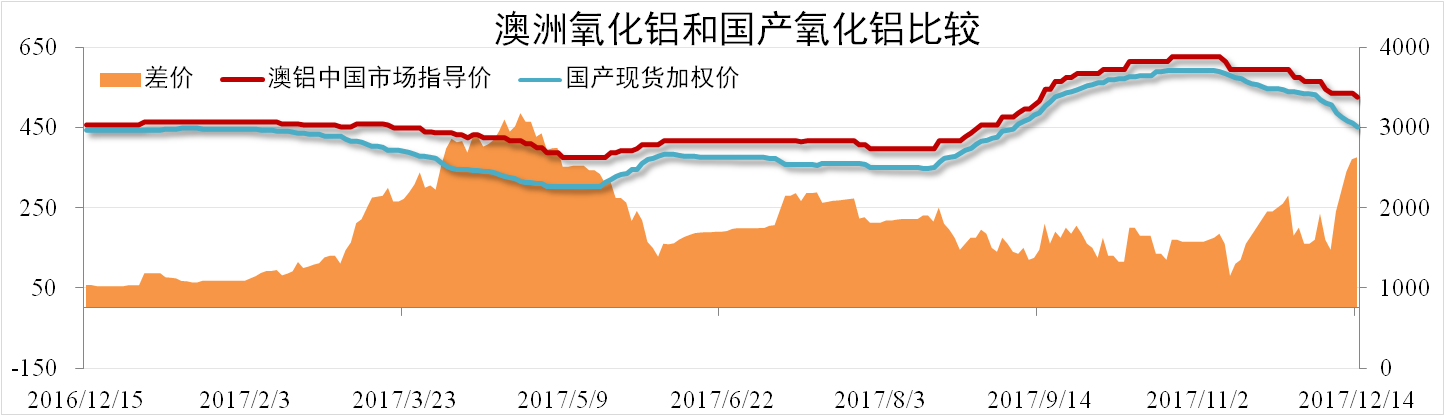

11月份国产氧化铝价格略有下降,进口氧化铝价格随之下降。截至12月14日,国产氧化铝现货加权价格为3,000元/吨,环比下降15.85%。澳铝中国市场指导价为3, 375元/吨,环比下降9.40%,二者价差达375元/吨。

分析认为:11月份采暖季限产对国内氧化铝价格支撑作用稍有减弱,国产氧化铝供应过剩,导致国内氧化铝价格下降,带动进口氧化铝价格下跌。价差扩大将进一步影响进口氧化铝需求,预计12月份进口氧化铝继续下滑。

上一篇: 广州住宅市场供给持续上扬

下一篇: 电解铝供应出现短缺