宏观经济——全球经济复苏进程加快

发稿时间:2016-12-31一、全球经济复苏进程加快

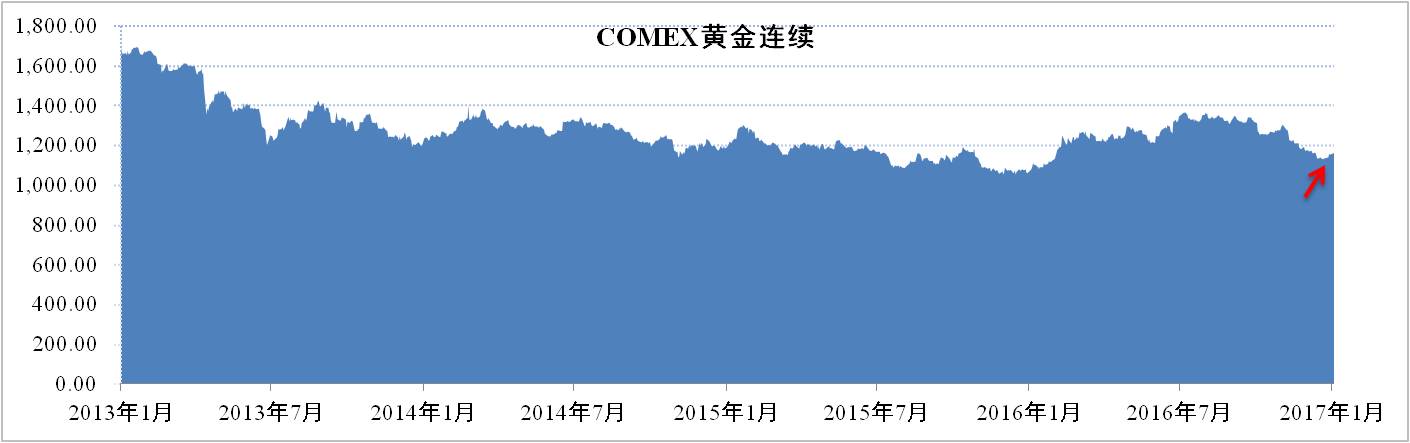

2017年全球经济增速将呈现温和回升,整体宏观环境或将维持当前美元走强、长期利率上升以及商品价格上涨的态势。主要发达国家尤其美国或将进入宽财政、紧货币政策周期,将阻碍新兴市场复苏。此外,国际紧张局势加剧、贸易摩擦升温可能导致的贸易战等将大幅增加未来经济走势的不确定性。总体而言,全球经济增长和通胀前景存在下行风险。投资方面,周期性板块或跑赢防御性品种,可关注金融、科技及能源板块的投资机会;尤其美国总统换届带来的诸多不确定性,可重点关注一、二季度的黄金多头机会。

二、国内经济下行压力依然较大

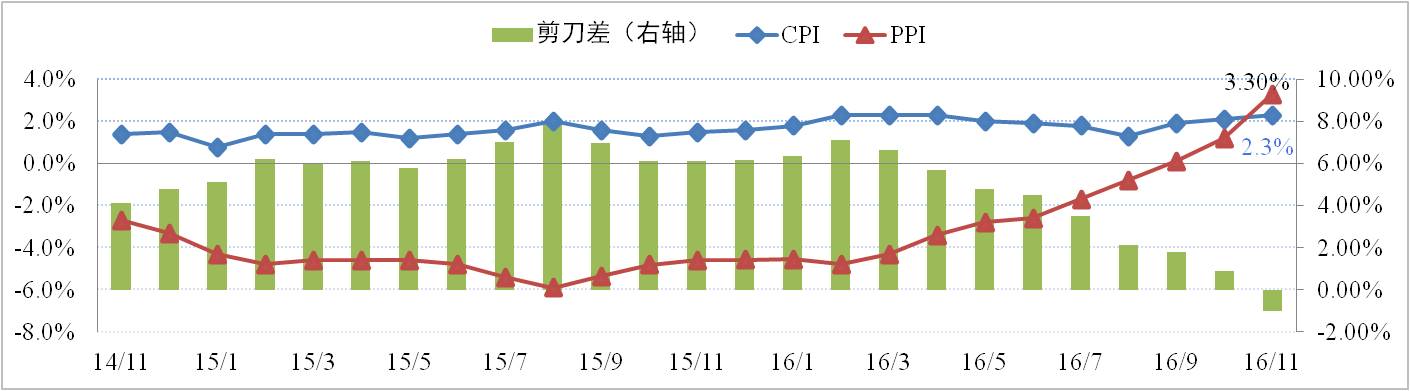

据国家统计局数据显示,11月份CPI指数同比上涨2.3%,环比上升0.2个百分点;PPI指数创5年来新高同比上涨3.3%,环比上升2.1个百分点。虽然CPI、PPI同步上涨,但PPI的涨幅明显高于CPI,说明物价上涨主要集中在上游原材料行业,而中下游行业由于终端需求疲软被迫承受来自上游成本压力。

分析认为:目前国内经济主要存在以下担忧,一是短期经济上行动力不足而物价快速大幅上涨带来滞胀担忧;二是短期补库存后通胀压力减轻的同时经济下行压力加大;三是通胀预期下国债收益率增加带来实际利率上浮,变相加息。预计2017年国内经济依然面临较大压力,GDP增速或保持在6.5%。

三、货币政策保持稳健中性

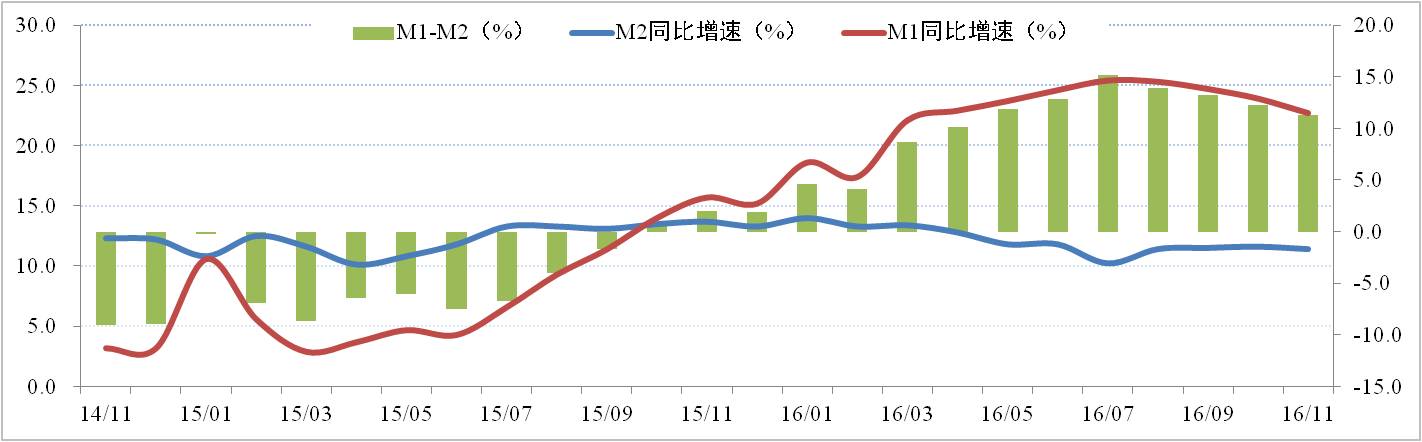

据央行数据统计显示,中国11月M2货币供应同比增速为11.4%,环比回落0.2个百分点;M1货币供应同比增速为22.7%,环比回落1.2个百分点。 M1与M2剪刀差进一步缩小为11.3%。

分析认为:2017年央行货币政策基调仍是“稳健”。但从内涵来看,去杠杆、挤泡沫、防风险将成为政策考量的重要甚至是首要因素。预计,明年PSL、MLF等货币政策工具将发挥更大的作用。广义货币M2的目标增速或维持在12%左右。

四、人民币汇率贬值压力较大

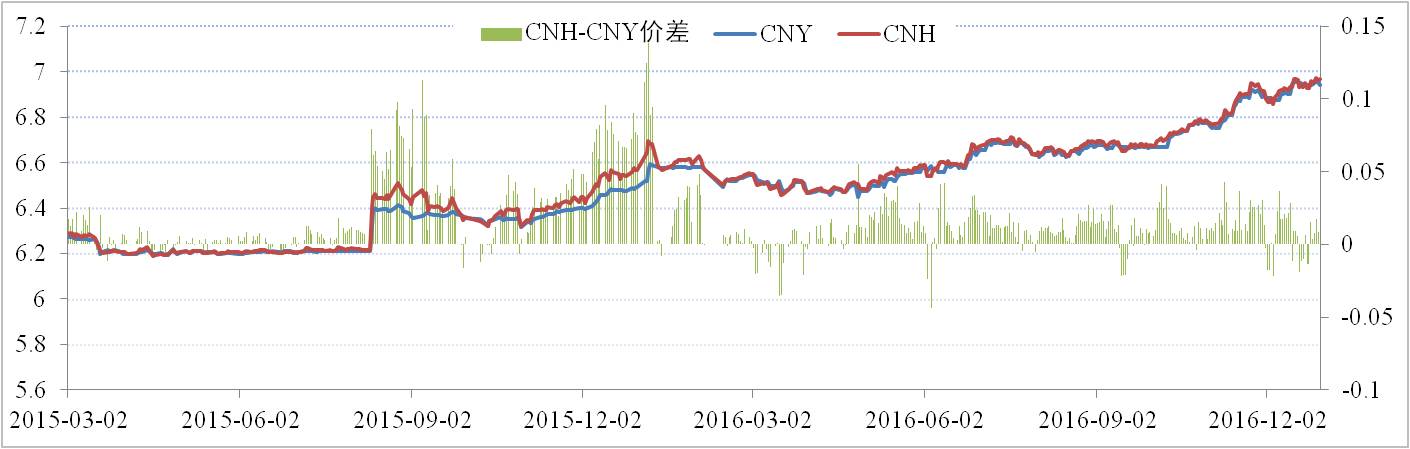

中国外汇交易中心数据显示,截至12月30日,人民币外汇汇率中间价报收于693.7,本月贬值幅度为0.73%。其中,CFETS人民币汇率指数为94.83,较上月末升值0.16%;BIS货币篮子和SDR货币篮子人民币汇率指数分别为96.24和95.90,较上月末分别升值0.3%和0.25%。

分析认为:国内经济下行压力以及美元加息周期,国内经济基本面较美国相对弱化。因此,2017年人民币汇率贬值压力较大,或有破7的可能。持续的贬值将促使货币供应放缓,央行将收紧结售汇、强化资本管制。

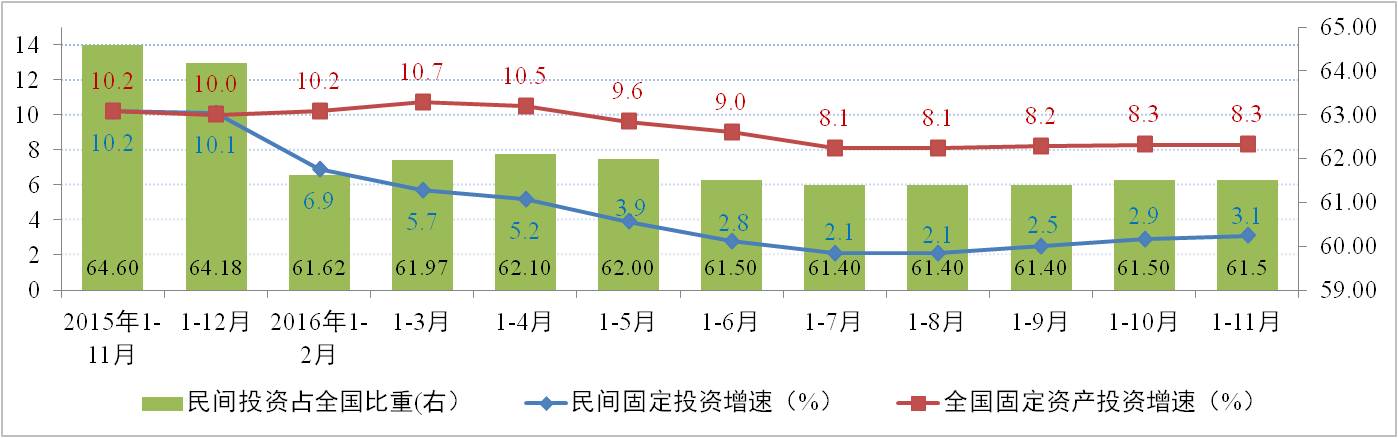

五、民间投资延续企稳态势

据国家统计局统计数据显示,2016年1-11月,全国固定资产投资同比名义增长8.3%,基本呈现横向上升态势但增速较小,对应了经济的L型特征。民间固定资产投资同比名义增长3.1%,增速环比上升0.2个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.5%,与上月持平。

分析认为:受益于政策面发力,随着PPP大力推进,民间投资增速企稳并逐渐上升。总的来看,民间固定资产投资改善依然受益于财政政策的发力而非经济基本面的改善。

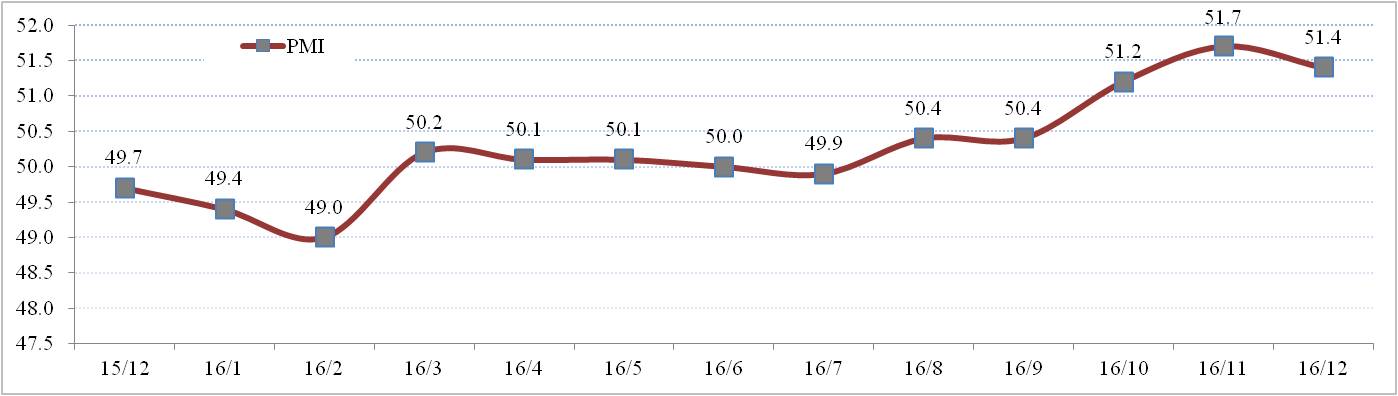

六、制造业PMI呈稳步回升态势

国家统计局数据显示,12月份制造业采购经理指数(PMI)为51.4%,环比下降0.3个百分点。但从结构上来看,大型企业PMI为53.2%,中、小型企业PMI分别为49.6%和47.2%;表明大型企业PMI运行平稳,但中、小型企业PMI持续低于荣枯线,表明中小企业生产经营困难。尤其近期流通领域部分重要生产资料价格和物流成本持续上涨,给企业生产经营带来一定压力。

分析认为:从2016年PMI表现来看,显示经济运行中的积极因素增多,经济下行压力趋向减缓,企稳向好发展态势较为明显,为2017年经济稳定发展奠定了良好基础。

上一篇: 房地产销售市场活力整体回升

下一篇: 12月铝全产业链市场动态分析