年底电解铝行业亏损触及底线

发稿时间:2019-01-25一、铝锭库存继续降低

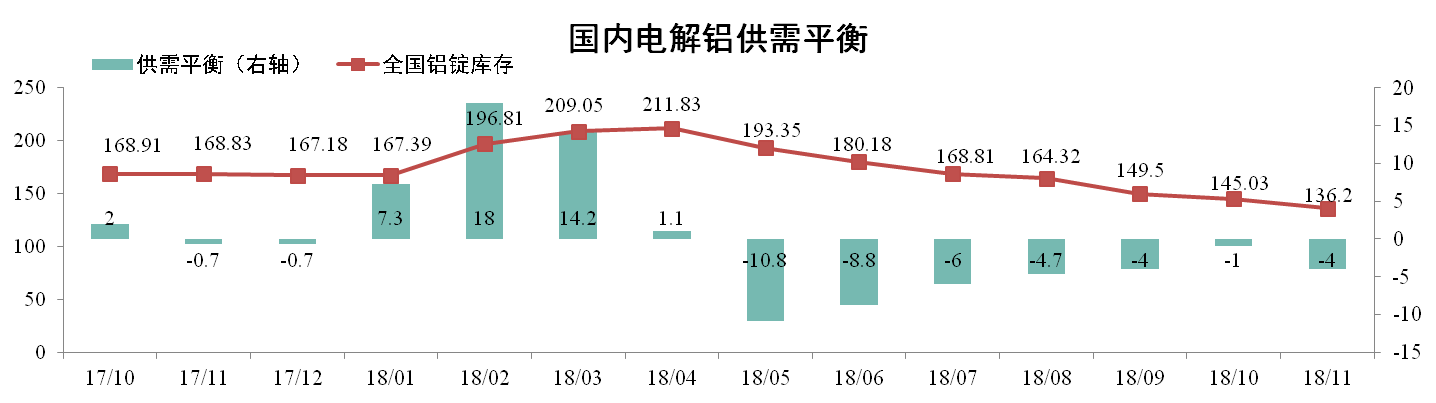

据阿拉丁数据,11月原铝产量301万吨,净进口1万吨,总供应量为302万吨,消费量为306万吨,当月理论供应短缺4万吨。11月底全国铝锭库存136.2万吨,环比下降6.09%。

分析认为:11月电解铝日产量回落,铝锭社会库存继续下降,达到年度最低点,但同比往年电解铝库存仍处于较高水平。12月下游需求不见起色,电解铝产量或有小幅度下降,预计库存会继续下降。

二、铝企开工率下降

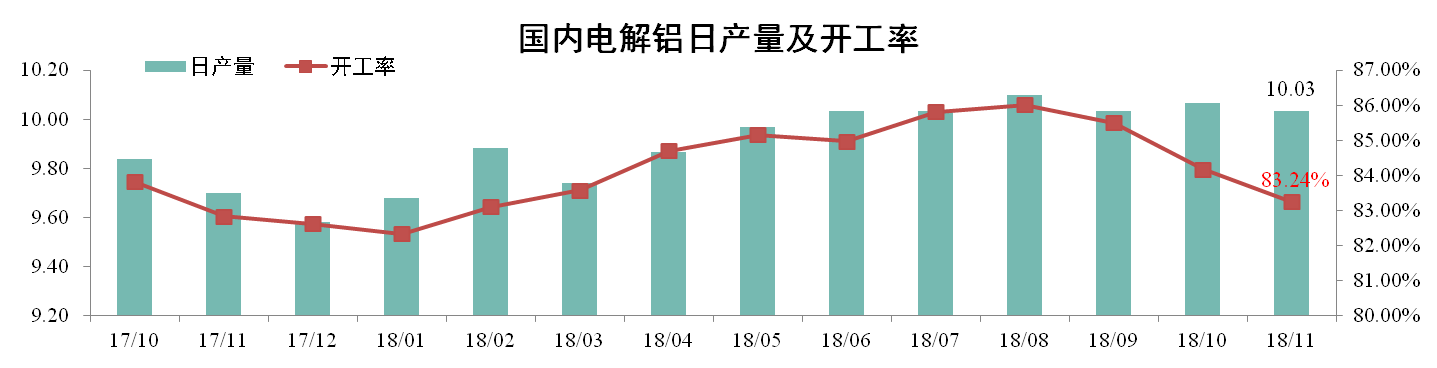

截至11月底中国电解铝总产能4450.3万吨,运行产能3704.5万吨,开工率83.24%,环比有所下降。截至12月06日,国内电解铝已建成且待投产的新产能375.45万吨,已投产217.45万吨,年内在建可投产62万吨,预期年度最终实现累计293.2万吨。

分析认为:11月铝价市场低迷,高成本企业减产居多,加之采暖季影响,电解铝产量下降。铝价的大幅下跌是减产的根本原因,12月电解铝下游需求或继续疲软,预计产量仍有下行趋势。

三、铝价大幅下行

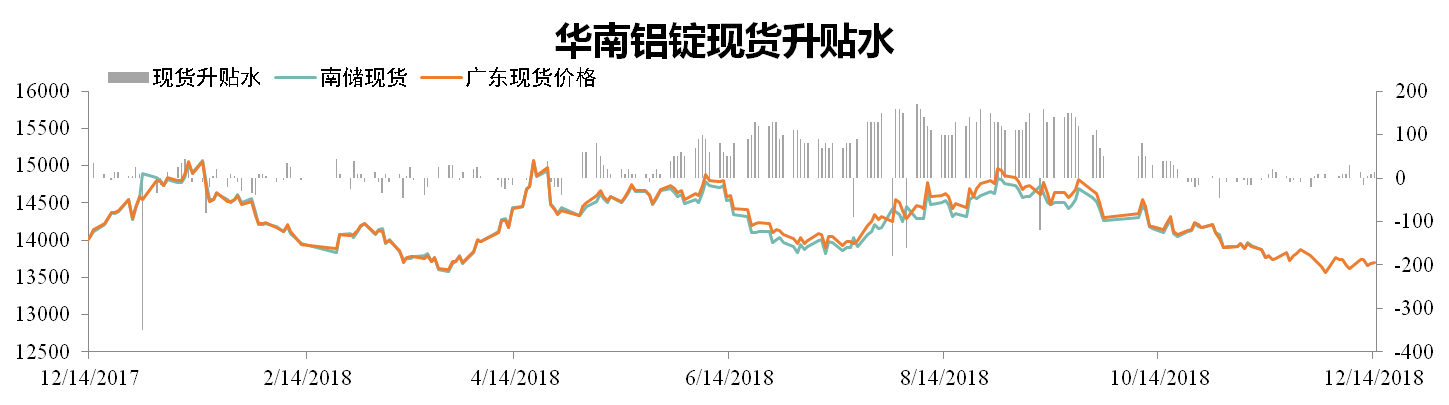

截至12月14日,南储华南铝锭现货价报13680元/吨,环比上涨0.07%,广东现货成交价报13695元/吨,环比上涨0.11%。全国铝锭库存为136.2万吨,环比下降6.09%。南海库存为18.6万吨,环比下降14.52%。

分析认为:11月电解铝价格涨跌互现,以走低为主。12月下游需求不见起色,与往年同比电解铝库存仍处高位,预计电解铝价格继续维持低迷状态,12月铝价13500-14000元/吨间震荡。

四、电解铝行业亏损触及底线

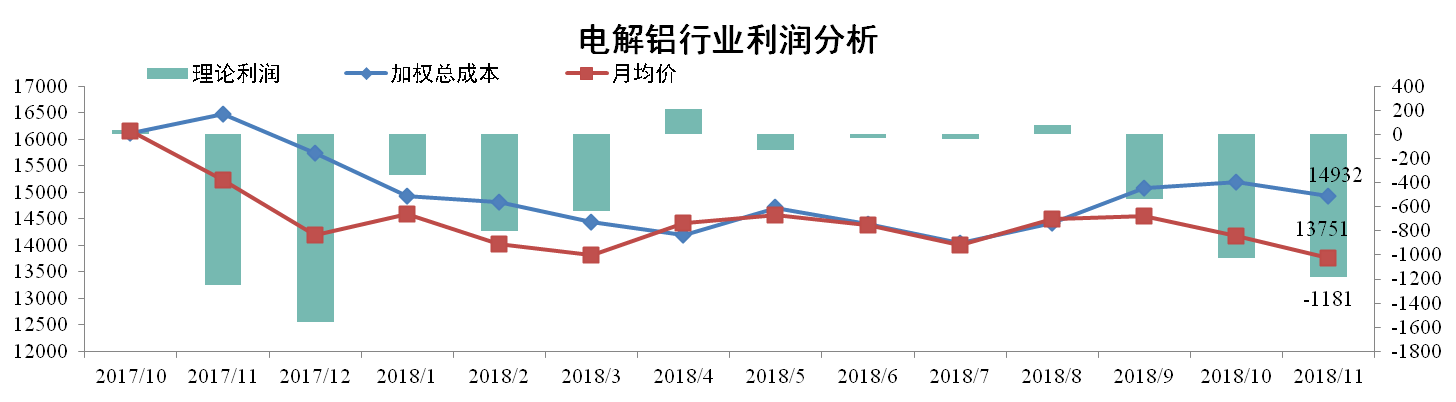

11月份电解铝行业加权平均成本为14932元/吨,环比上升0.78%。同期国内现货均价报13751元/吨,环比下降2.98%。行业理论利润为亏损1181元/吨。

分析认为:11月电力及阳极成本有所回落,但铝价的大幅下跌,导致电解铝企业亏损继续扩大。煤炭价格目前表现松动,电价承压下行。目前电解铝成本已触利润底线,企业或减产以应对维持成本平衡。

上一篇: 年末氧化铝价格先扬后抑

下一篇: 一月进口氧化铝价差逐步扩大